※本記事はプロモーション(広告)を含みます。

「Airペイ、手数料で利益が削られないかな…」

「入金っていつ来るの?振込手数料は?」

「正直、個人の小さい店に必要なの?」

キャッシュレス決済を入れようか迷っている飲食店オーナーさんなら、まず気になるのが「手数料」ですよね。

こんにちは。郊外で小さな小料理屋を営みながら、店でも出張のケータリングでもAirペイを使っているオーナーです。

この記事では、公式サイトを並べただけの比較記事ではなく、長年Airペイを使い続けている当事者として、手数料のリアルな数字と、申し込み前に知っておくべき注意点を正直にお伝えします。3分で「自分の店に合うかどうか」が判断できるはずです。

⚠️ 重要なお願い:手数料率・入金条件は改定されることがあります。本記事の数字は執筆時点・私の契約内容での目安です。申し込み前に必ずAirペイ公式サイトで最新の条件をご確認ください。

Airペイの手数料は結局何%?【飲食店オーナーが実額公開】

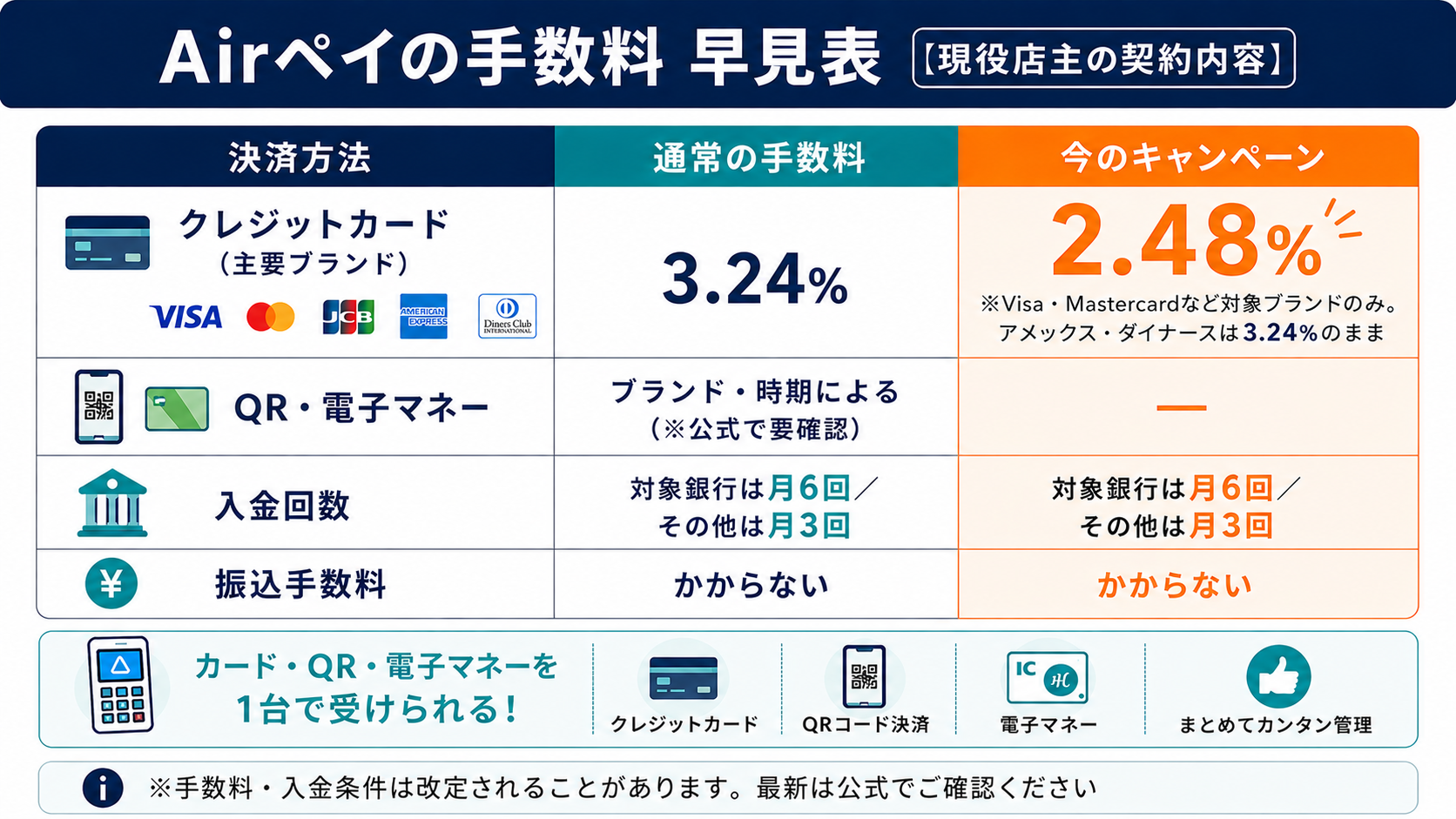

先に結論からお伝えします。Airペイの決済手数料は、決済方法によって変わります。

クレジットカード決済の手数料率

私の契約では、クレジットカード決済の手数料は通常 3.24%。今は一部の対象ブランド(Visa・Mastercardなど)だけがキャンペーンで 2.48% に下がっています。一方でダイナースやアメックス(American Express)など対象外のブランドは3.24%のままで、すべてのカードが2.48%になるわけではありません。どのブランドが対象になるかは変わることがあるので、必ず公式サイトで最新の対象ブランドと条件をご確認ください。

たとえば1,000円の会計なら、

- 3.24% → 約32円

- 2.48% → 約25円

の手数料です。1会計あたり数円〜数十円。これを「高い」と見るか「現金が増える安心料」と見るかは、後ほど私の実感をお話しします。

QR・電子マネー決済の手数料率

PayPayなどのQRコード決済や、交通系ICなどの電子マネーも、同じ1台のカードリーダーで受けられます。手数料率はブランド・時期で異なるため、ここも最新は公式で確認してください。

ポイントは、カード・QR・電子マネーを1台でまとめて受けられること。個人店にとって、端末が1つで済むのは地味に大きいです。

入金サイクルと振込手数料

意外と見落としがちですが、「いつ売上が振り込まれるか」は資金繰りに直結します。

私の場合、

- 一部の銀行(対象金融機関)なら月6回入金

- それ以外の銀行は月3回入金

対象の銀行口座にしておくと入金回数が増え、現金化が早くなります。振込手数料がかからない点も、個人店にはありがたいところ(条件は公式で確認を)。

Airペイで使える決済ブランド一覧

「うちのお客さんが使う決済、対応してる?」は気になるところ。Airペイは1台で幅広く対応しています(対応ブランドは追加・変更されることがあるので最新は公式で確認を)。

- クレジットカード:Visa/Mastercard/JCB/American Express/Diners Club/Discover/銀聯

- 交通系IC:Suica/PASMO/ICOCA/Kitaca/TOICA/manaca/SUGOCA/nimoca/はやかけん

- 電子マネー:iD/QUICPay

- QRコード決済:PayPay/d払い/au PAY/楽天ペイ/WeChat Pay/Alipay+ など

うちの店でも、お客様が出す決済はこれでほぼカバーできています。年々、現金よりカード・QRのお客様が増えているのを実感します。

いつ入金される?銀行別の入金スケジュール

売上の入金タイミングは資金繰りに直結するので、申し込み前に押さえておきたいところです。

| 振込先の銀行 | 入金回数 |

|---|---|

| 三菱UFJ・三井住友・みずほ(メガバンク3行) | 月6回 |

| その他の銀行(地銀・信金・ネット銀行など) | 月3回 |

| QRコード決済の売上 | 月1回(締め後に翌月払い) |

注意点として、ゆうちょ銀行は振込先に指定できません。一方で振込手数料はかからないのは個人店に嬉しいところ。入金を早めたいなら、入金先をメガバンクにしておくのがおすすめです(条件は変わることがあるので最新は公式で確認を)。

実際に飲食店で長年使ってわかった手数料の「リアル」

ここからは、データシートには載っていない当事者の本音です。

カード払いは年々増えている──手数料以上に「取りこぼしが減る」

正直に言うと、導入前は「手数料がもったいない」と思っていました。

でも実際は、お客様のカード払い・キャッシュレス払いは年々増えています。もし今でも現金だけだったら、「カード使えないの?」と言われて会計をあきらめられる──そんな「取りこぼし」が確実に起きていたはずです。

数%の手数料を払ってでも、会計を断らずに済む=売上を取りこぼさない。このメリットの方が、私にとってはずっと大きいです。

そして今は、世の中がどんどんキャッシュレスに進んでいます。「カードが使えるかどうか」だけで、お客様が選べる支払いの幅は大きく変わる。少しの手数料をケチってこの流れに乗り遅れるほうが、よっぽど大きな損失になる——長く店をやってきて、私はそう確信しています。

「思ったより負担」か「気にならない」か─正直な感想

実際に使ってみると、手数料以外にも見えにくいメリットがありました。

- レジの現金を数える手間が減る

- 「カード使えますか?」と聞かれて断る気まずさがなくなる

- お客様の会計がスムーズで、回転が少し良くなる

手数料は「損」ではなく、現金管理の手間を省き、お客様を逃さないための「コスト」だと考えるようになりました。

Airペイのデメリット・注意点

良いことばかり書いても信用できませんよね。実際に感じた弱点も正直に書きます。

入金までに「時差」がある

カードで決済しても、お金がすぐ口座に入るわけではありません。入金日までのタイムラグがあります。日々の仕入れで現金が必要な個人店だと、ここは慣れるまで少し気になるポイントです。入金回数の多い対象銀行を選ぶことで、ある程度カバーできます。

もっと手数料の安いサービスもある

正直に言えば、手数料率だけを比べれば、もっと安い決済サービスも存在します。「とにかく1円でも手数料を下げたい」という方は、他社と比較する価値はあります。

ただ──次の章で書くように、私が「それでもAirペイ」を選んでいる理由があります。

申し込み前に知っておきたい注意点【正直レビュー】

長く使ってきたからこそ、先に知っておくと安心な点も正直に書いておきます。

- 使える端末はiPad/iPhone(iOS)のみ。Androidのスマホ・タブレットには対応していません。手元の端末を確認しておきましょう。

- QRコード決済の入金は月1回と、カード決済より遅めです。QR比率が高い店は資金繰りに注意。

- カードリーダーの無償保証は約6ヶ月。それ以降の故障は買い替え費用(2万円前後)がかかる場合があります。丁寧に扱いましょう。

- 通信環境は安定させておく。電波が不安定だと決済エラーの原因になります。出張・ケータリングのときは、スマホのテザリングなどで通信を確保しておくと安心です。

- ピーク時の決済エラーに備える。万一エラーが出ても慌てないよう、現金やお店のQR(PayPay等)といった「二の手」を用意しておくと、お客様を待たせずに済みます。

- 交通系ICなどはその場で取り消せないことがあります。二重決済が疑われたら、その場は現金で対応し、後日サポートで確認——という流れも頭に入れておくと安心です。

こうした点はありますが、どれも「申し込み前に知っていれば備えられる」ものばかりだと感じています。

決済の手数料や入金は、店の数字管理ともつながります。

👉 飲食店の原価率リアルそれでも個人店・出張ケータリングにAirペイをすすめる理由

私がAirペイを使い続けている理由は、大きく2つあります。

理由1:お店用とケータリング用を「1つのアカウント」で管理できる

私は、お店用とケータリング(出張料理)用で2つの契約を持っています。普通なら管理が煩雑になりそうですが、Airペイは1つのアカウントでまとめて管理できるので、売上の確認も入金管理もスッキリ。複数の使い方をする個人店主には、これがかなり助かります。

理由2:持ち運んで、どこでも会計できる

出張料理人としてお客様の家やイベント先で料理を出すこともあります。そういう「店の外でお会計が発生する場面」で、

- iPad/iPhoneとカードリーダーだけあれば、どこでも決済できる

- 重い機材も、レジ一式も要らない

- カード・QR・電子マネーを1台でカバーできる

「持ち出して使う」前提だと、Airペイが一番ラクなんです。手数料が最安のサービスでも、持ち運びや対応決済の幅で不便だと、結局使わなくなる。トータルの使い勝手で、私はAirペイに落ち着きました。

逆に、完全に店舗のみ・現金中心で「手数料1円でも安く」という方なら、他社比較も検討の余地ありです。あなたの店のスタイルで選ぶのが正解です。

Airペイ・Square・STORES・楽天ペイを正直比較

「結局どれがいいの?」という方へ。主要な決済サービスを、飲食店オーナー目線でざっくり比較します。

| 項目 | Airペイ | Square | STORES決済 | 楽天ペイ |

|---|---|---|---|---|

| クレカ手数料 | 2.48%(対象クレカ)/その他2.95〜3.24% | 2.5% | 1.98〜2.48% | 2.20%(最強プラン) |

| 入金サイクル | メガバンク3行は月6回/他は月3回/QRは月1回 | 最短翌営業日〜週1回 | 最短1〜2営業日 | 最短翌日〜3日 |

| 振込手数料 | 無料 | 無料 | 10万円以上で無料 | 楽天銀行は無料/他行は有料 |

| カードリーダー | 0円キャンペーンで実質無料 | 4,980円 | 無料貸出〜 | 有料 |

| 対応端末 | iOSのみ | iOS/Android | iOS/Android | 専用端末など |

※中小事業者向けの優遇プラン適用後の目安です。料率・条件・キャンペーンは変動し、適用には審査・条件があります。最新は必ず各公式でご確認ください。

こうして見ると、手数料の数字だけならAirペイが最安とは限りません。それでも私がAirペイを使い続けているのは、1台で幅広く対応・1アカウントで店舗+ケータリングを管理・持ち運べるという総合的な使い勝手です。「手数料1円でも安く」なら他社、「トータルでラク」ならAirペイ、という選び方が現実的だと思います。

それともう一つ、いくつか試してみて実感したことがあります。手数料が2%を切るような「格安」をうたうサービスもありますが、よく見ると月額の基本料がかかることがあったり、契約すると営業電話が頻繁にかかってくることもありました。手数料の数字だけで選ぶと、こうした「見えないコストや手間」で結局は割に合わない——というのが、実際に比べてみた私の正直な感想です。

一番お得に申し込む方法【最新キャンペーン】

Airペイは、時期によってお得なキャンペーンをやっています。私が契約したときも、手数料率が下がるキャンペーンが適用されました。

今やっているキャンペーン

執筆時点では、主要カードブランドの手数料が通常3.24%→2.48%になるキャンペーンが行われています(カードリーダー代やキャッシュバックの特典が付くこともあります)。

こうした条件は予告なく変わります。申し込むなら、条件が良いうちが得です。最新の内容は公式ページでチェックしてください。

申し込みの手順

- 公式サイトから申し込み(メールアドレスとお店の情報を入力)

- 審査

- カードリーダーが届く

- iPad/iPhoneに無料アプリを入れて初期設定

設定でつまずきやすいのは、入金先の銀行口座の選択。入金回数が多い対象銀行を選ぶと、後で現金化がラクになります。

申し込みに必要なもの・審査の流れ(個人事業主もOK)

個人事業主・個人店でも申し込めます。手続きはWeb上で完結します。

用意するもの

- 本人確認書類(運転免許証など)

- 開業届の控え(事業をしていることが分かる書類)

- 飲食店の場合は飲食店営業許可証があるとスムーズ

- 決済に使うiPad/iPhone、インターネット環境

審査は書類に不備がなければ最短10日前後で、カードリーダーが届きます。カードリーダーは0円スタートのキャンペーン(1台目・条件あり)で実質無料になることが多いので、申し込み前に最新の特典を確認しておきましょう。

まとめ:手数料は「損」ではなく、店をラクにする道具

最後に要点を整理します。

- Airペイのカード手数料は通常3.24%、一部の対象ブランドのみ2.48%(最新は公式で確認)

- 入金は対象銀行で月6回/その他月3回。振込手数料はかからない

- カード払いは年々増加。手数料より「会計を取りこぼさない」メリットの方が大きい

- お店用とケータリング用を1アカウントで管理できるのが個人店主に便利

- デメリットは入金までの時差。手数料最安を求めるなら他社比較も

- 出張ケータリングのように「持ち出して使う」なら、Airペイが一番ラク

数%の手数料を惜しんでキャッシュレスを入れないより、お客様を待たせず、現金を数える手間を減らすほうが、小さな店にとってはプラスだと私は思います。

キャンペーンは条件の良いうちに。気になった方は、まず公式で今の特典を確認してみてください。

あわせて読みたい

筆者プロフィール

ある地方都市で小さな個人飲食店を営む店主。開業から10年以上、家族経営のスタイルで営業を続けています。このブログでは、教科書には載っていない現場のリアルを、飾らず正直に発信しています。

📌 関連記事(新着):キャッシュレス決済の選び方/出張料理人の始め方

……と、偉そうに書いてしまいましたが、私自身もこうして記事を書きながら、あらためて勉強している身です。一緒に学んでいけたら嬉しいです。

コメント